その他の注意事項

最後にその他の注意事項を記載しておきます。

①要再検査や要精密検査等の健康診査・再診査は対象になりません。対象の医薬品を通信販売等で購入する場合ですが、支払い日が平成29年1月1日以降の場合なら、これは対象となります。ちなみに控除の対象となる額は実際に支払った税込み後の価格が控除対象です。

②添付で○%引きのセールで購入した場合は、割引後の価格が控除額となります。

③購入した証明書類を紛失してしまっても、セルフメディケーション税制を活用したいなら、購入した薬局等でレシートの再発行をしてもらってください。また、証明書類に対象医薬品の目印が付けられていないのも無効ですから、その場で確認しておいた方がいいでしょう。

④平成29年1月1日以降にリストに追加された品目というのもあり、平成 29年1月1日以降の購入であれば、リスト掲載前の購入であっても税制対象になります。

⑤通信販売で対象医薬品を購入した場合、自宅のプリンター等で出力した領収書等では証明書類の原本として認められないので、確定申告に使用するためには、通信販売会社に証明書類の発行を依頼する必要があります。

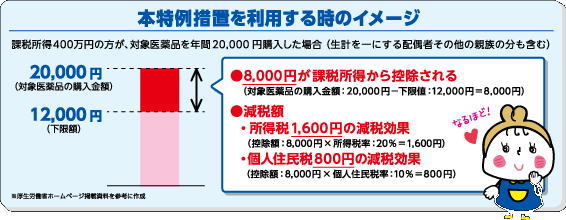

実際の本特例措置を利用するイメージを記載しておきます。課税所得400万円の人が、対象医薬品を年間20,000円購入したとすると、8,000円が課税所得から控除されます。(対象医薬品の購入金額20,000円-下限額12,000円で8,000円)減税額は、個人住民税は800円の減税効果(控除額8,000円×個人住民税率10%で800円)となります。